La contribution sur les bénéfices de guerre

Votre famille avait-elle un commerce, une entreprise pendant la première guerre mondiale ? Si c’est le cas, elle est concernée par la contribution sur les bénéfices de guerre.

Historique de cet « impôt »

La contribution sur les bénéfices de guerre est un impôt concernant les personnes et entreprises qui ont fait du profit pendant la première guerre mondiale. Par « du profit », il faut comprendre un profit exceptionnel ou supplémentaire, c’est à dire « des bénéfices plus élevés que la normale de leurs bénéfices antérieurs à la guerre ».

Créée par la loi du 1 er juillet 1916, cette contribution va exiger des déclarations lors de 6 sessions

- pour la période du 1er aout 1914 au 31 décembre 1915 (déclaration à rendre le 30 octobre 1916)

- pour l’année 1916 à rendre en mars 1917

- puis par année civile: pour l’année 1917

- pour l’année 1918

- pour l’année 1919

- jusqu’au 30 juin 1920.

Qui est concerné ?

Tous les assujettis à la patente, imposables ou non, sont concernés par la contribution aux bénéfices supplémentaires. « Tous les patentés. » Cela implique aussi les professions libérales (vétérinaires, pharmaciens, notaires, architectes, avocats, etc.)

Cette contribution vient en plus des autres impôts (patente puis impôts sur les bénéfices industriels et commerciaux).

Sont également concernés les non patentés qui ont réalisé des bénéfices en dehors de leur profession habituelle par le biais de fournitures faites à l’État, comme sous traitants, bailleurs de fonds ou intermédiaires. On parle alors de bénéfices exceptionnels. La taxation est plus élevée.

Les agriculteurs, même s’ils ont vendu leurs récoltes par réquisition ou par marché direct avec l’État, ne sont pas concernés par cet impôt.

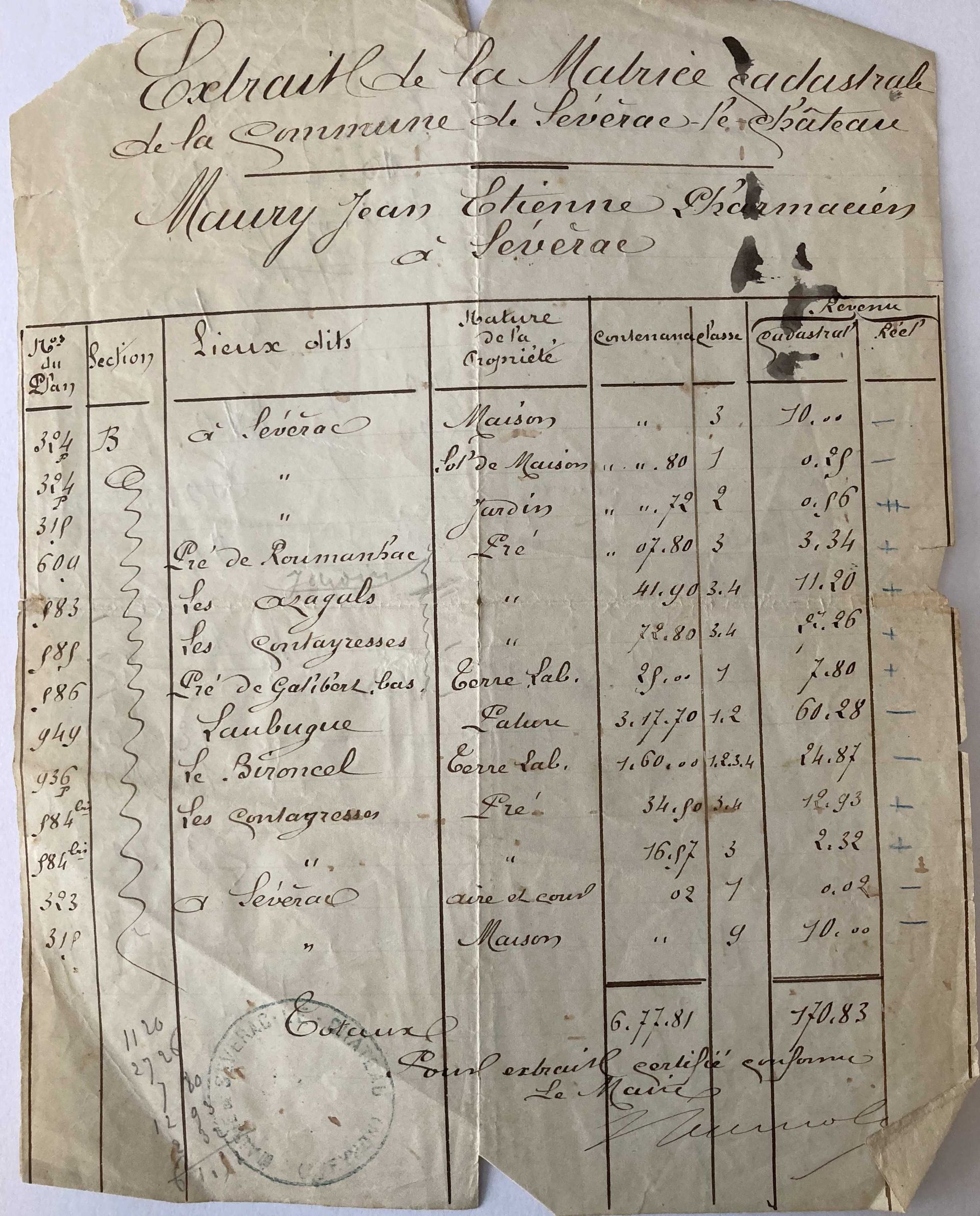

La liste des professions et activités ayant fait une déclaration de bénéfices de guerre dont les dossiers sont conservés aux archives de l’Aveyron est disponible ici.

La Guerre, une opportunité ?

La guerre est-elle une opportunité commerciale ? Oui,… quand on a des stocks de marchandises recherchées, de la trésorerie et de la capacité à produire (matières premières, outils et personnel).

Faisons une analogie avec une situation récente (qui n’était pas une guerre, mais qui reste un fléau). Lors du premier confinement, les personnes qui avaient des produits fortement demandés (papier toilette, œufs, farine, pâtes, etc.) et du stock à écouler ont pu rapidement répondre à une demande locale et donc continuer de faire vivre leur entreprise. Puis, n’ayant plus de stock, ni de réapprovisionnement, leur activité (sur ces produits) a été réduite à zéro.

Par ailleurs, ceux qui avaient de la matière première et les moyens techniques et humains de répondre à de nouveaux besoins (les masques en tissus, les protections en plexiglas, etc.) ont vu leur activité professionnelle croitre rapidement.

Dans les dossiers des contributions de 14-18, on retrouve les mêmes phénomènes.

Des exemples dans les dossiers

Un marchand de tissus de Rodez explique qu’il avait un stock « d’avant guerre » qu’il a vendu au prix « de guerre » selon la loi d’offre et demande et qu’ensuite il a eu du mal à être réapprovisionné. Il a donc des bénéfices exceptionnels pour le début de la guerre (jusqu’à 1915) puis une activité très largement inférieure à l’avant guerre… Et comme sa trésorerie diminue et que les banques ne lui accordent aucun prêt, la situation devient ingérable et il est proche de la faillite.

Le tailleur du régiment , lui, a été bénéficiaire d’un marché pour équiper les nouvelles recrues. Imaginez la perspective de travail dans son carnet de commandes. Il a même dû acheter 3 nouvelles machines à coudre… Alors, oui, d’un point de vue comptable, il a des bénéfices supplémentaires.

Le patron du buffet de la gare, lui, a vu passer de nouveaux consommateurs. Et même avec un menu à tarif réduit, « spécial troufion », il a pu gagner de l’argent…. avant de ne plus voir personne dans son établissement. Les hommes étant sur le front.

L’absence de clients, c’est aussi le cas d’un petit bistrot de campagne où la patronne, restée seule, n’a plus les moyens de survivre. La notoriété publique dit qu’elle est dans une telle misère… C’est pourquoi, le contrôleur des impôts n’ira pas sur place car « il aurait honte » d’aller la contrôler.

La déclaration volontaire: une innovation

C’est une innovation : la contribution sur les bénéfices de guerre se fait via une déclaration volontaire. Il faut donc remplir un dossier et le rendre dans le délai imparti.

On peut déclarer des bénéfices ou faire une déclaration négative (c’est le cas de beaucoup de dossiers).

NB : toute absence de déclaration est soumise à une taxation d’office, tout retard est soumis à une pénalité et on peut être dénoncé par toute personne qui pense que nos affaires « marchent trop bien ».

Une comptabilité souvent inexistante

Pour savoir si l’entreprise a fait des bénéfices supplémentaires, il faut se baser sur les 3 années précédentes. Mais un problème technique survient : la comptabilité. Au café du coin, pas de comptabilité. C’est aussi le cas pour certaines entreprises familiales bien ancrées. Pour d’autres entreprises, on a gardé les factures, mais comment savoir ce qu’on a encaissé ?

Et puis les hommes sont à la guerre. C’est la femme qui tient la boutique et elle ne sait pas où sont les papiers…

Dans les sociétés, la situation est plus claire. Livres de comptes, inventaires, bilans permettent de prouver les chiffres déclarés.

Le contrôleur se déplace

Une analyse et un contrôle « in situ » sont effectués par le contrôleur. C’est probablement un des éléments les plus intéressants des archives. Pour la première visite, il décrit la situation familiale, géographique, les outils à disposition, le désarroi, la mauvaise foi… Il tente de rassembler les documents pour calculer et confirmer les chiffres déclarés. A son retour, il rédige un rapport dont certains dossiers gardent la trace.

Combien va-t-on payer ?

C’est la commission départementale qui statue sur le montant à payer, en fonction de la déclaration, du contrôle fiscal, du barème imposé, de la nature des bénéfices, mais aussi de la notoriété des déclarants!

Si la plupart des petites entreprises n’ont rien à payer, celles qui reçoivent l’avis fiscal n’ont pas forcément les moyens, ou l’envie de payer. Elles peuvent alors demander un report, une exonération. Tous les contentieux sont gérés par une commission supérieure qui siège à Paris.

Les années suivantes

La première session a probablement été la plus compliquée à mettre en place et gérer. Les années suivantes, les chiffres à renseigner dans la déclaration et la prévision d’une taxe supplémentaire à payer, ont été mieux appréhendés par les entreprises.

Pour les contrôleurs, la connaissance acquise par la première analyse de fond « in situ » a facilité le traitement des dossiers.

La contribution continue d’exister jusqu’en 1925.

Quelles ressources pour votre famille ?

Les dossiers de demande sont conservés dans les fonds des archives départementales dans les séries de contributions, et on retrouve parfois quelques dossiers dans les séries d’ archives privées.

Les recours, traités au niveau national, sont à rechercher au Service des archives économiques et financières.

Outre les aspects qui vous sembleront purement techniques (les chiffres déclarés), c’est bien la mise en exergue des 6 déclarations qui vous permettra de mieux appréhender l’évolution économique de l’entreprise. A-t-elle fait des bénéfices, des pertes ? Quels arguments évoque le chef d’entreprise pour demander une exonération, un étalement, un report ?

Par ailleurs, si vous avez la chance de lire un rapport d’un contrôleur, peut-être y percevrez-vous une once d’humanité, parfois un grand agacement mais surtout un regard extérieur sur l’entreprise. (Certains contrôleurs n’ont malheureusement fait que des rapports chiffrés et purement comptables).

Cette ressource n’est pas juste un élément de généalogie familiale. C’est aussi un témoignage essentiel pour l’analyse de l’histoire des commerces et sociétés, de l’histoire sociologique (la place des femmes par exemple) et économique des entreprises d’une commune sur la période 1911-1920.

Pour aller plus loin, notamment sur les aspects techniques (montants, changement de professions…) , vous pouvez consulter ce document.

© 2021 Généalanille Article publié le 8 juillet 2021

Partenaires

Net'image : pour la sauvegarde et restauration de vos souvenirs (photo, vidéo et audio)

Clic-archives : la solution facile, rapide et transportable pour numériser des documents (utilisatrice depuis 2017)

Buro Club - Rodez : espace de coworking à proximité de Rodez

Liens Directs

Notre actualité

Prochains salons

Salons virtuels ou "en présentiels", retrouvez ici les affiches où nous pourrons nous retrouver au moment où la manifestation sera confirmée mais aussi des événements proposés par nos partenaires.

XXe rencontres généalogiques et historiques de Maugio (34) les 6 et 7 avril 2024